「大学までにいくら貯めればいいのかな…」

「老後費用が2,000万円っていうけど、そんなにお金を貯められない」

家計管理や将来への不安から、投資を始める主婦が増えています。しかし、投資と聞くと難しそうと感じたり、不安を感じたりする方も多いのではないでしょうか。

投資に失敗するのは、失敗するだけの理由があるからです。一方で、投資を高い確率で成功させるためのコツも存在します。

この記事では、投資初心者の主婦が投資を成功させるコツやおすすめの投資方法、主婦が投資を始める際の疑問点などを分かりやすく解説します。

投資を始める前にポイントをおさえておけば、投資を成功させる確率を上げられるでしょう。これから投資を始めようとしている主婦の方は、ぜひ参考にしてください。

投資初心者の主婦が投資を成功させるための5つのコツ

初心者が投資を成功させるために覚えておきたいコツは、以下の5つです。

①長期投資をする

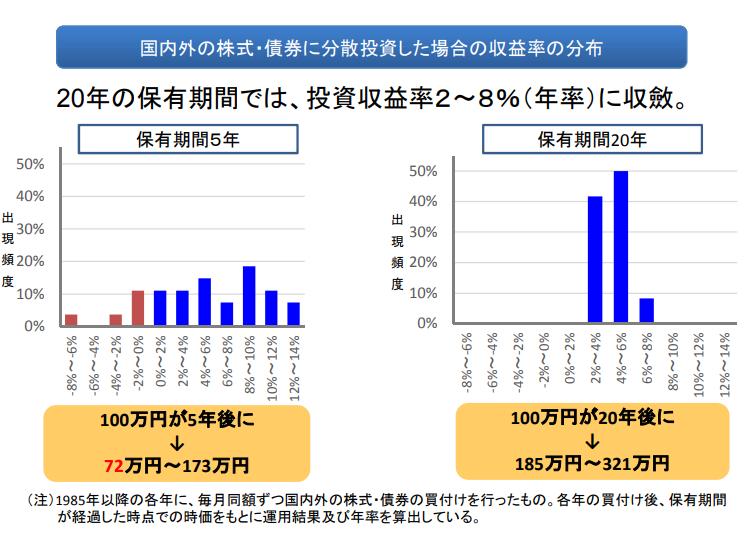

初心者が投資を成功させるためには、1日~数か月で売買を繰り返す「短期投資」ではなく、長期にわたって金融商品を持ち続ける「長期投資」を選びましょう。

長期投資をすれば時間の力を最大限に活用できるため、 複利の効果により資産が加速度的に成長するからです。

また長期的な目線で見れば、一時的な値動きの上下は平均化されるため、平均的なリターンを得やすくなります。

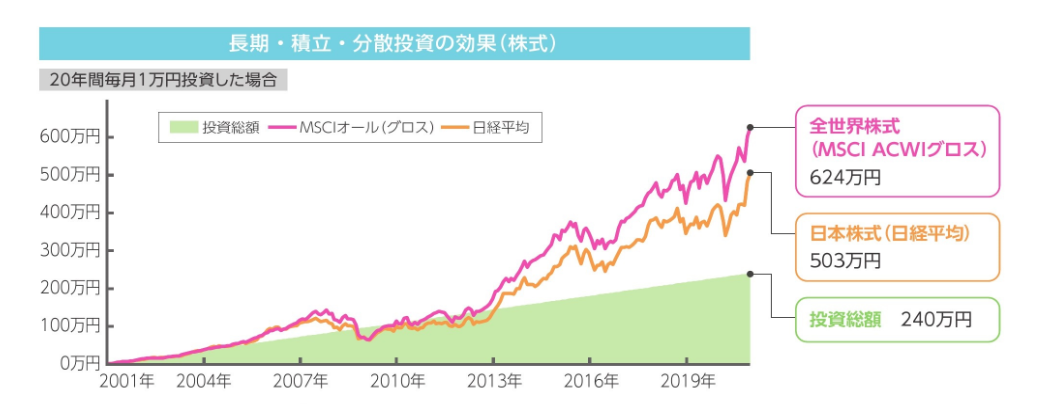

実際、金融庁は「スタンダードな国際分散投資を20年続けると元本割れしなかった」というデータを公表しています。

https://www.fsa.go.jp/policy/nisa/20170614-2/12.pdf

さらに、頻繁な売買を控えることで、売買手数料などのコストを最小限に抑えられますよ。

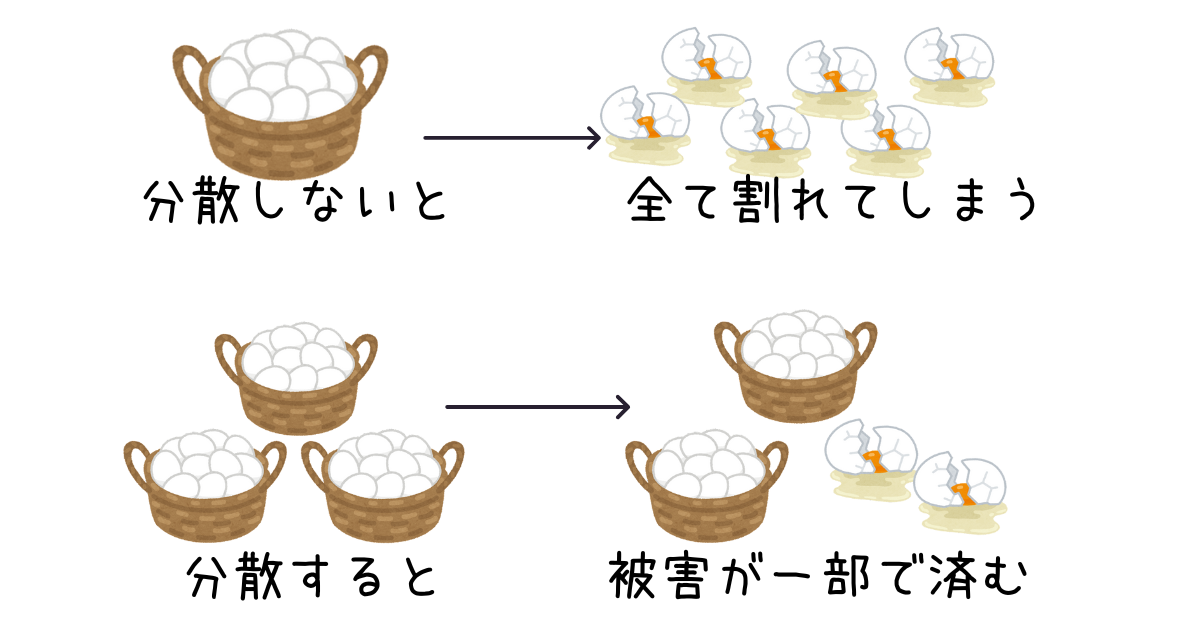

②投資先を分散する

分散投資も、初心者が投資を成功させるために意識すべきポイントです。

投資対象を1つに集中させず、複数の金融商品に投資することで、特定の金融商品の価値が下落しても影響を最小限に抑えられるからです。

「卵は1つのバスケットに入れるな」という格言があるほどに、分散投資は投資に対するリスク管理の基本とされています。

過度なリスクをとらず、着実に資産形成するためにも、分散投資を心掛けましょう。

③積み立て投資を実行する

積立投資とは、毎月一定額で投資信託や株式などの金融商品を購入する方法です。

積立投資には以下のメリットがあります。

・大きな資金が不要で、少額からでも投資を始められる

・投資を始める時期が最終的な結果に与える影響が少ないため、いつでも始めることができる

・「ドルコスト平均法」により、リスクを分散することができる

※ドルコスト平均法…一定額を定期的に投資する手法のこと。市場の上下動にかかわらず、平均的な価格で資産を構築できる

投資初心者のうちは経験やスキルが足りないため、一発勝負に賭けるよりもこつこつと資産形成していく方が無理がありません。

そのような意味でも、積立投資は初心者が着実に投資を成功させる有効な手段だと言えるでしょう。

④手数料の低い商品を選ぶ

投資初心者が投資を成功させるためには、できるだけ手数料の低い商品を選ぶことも重要です。

手数料は一見小さな金額に見えますが、長期的に積み重なると無視できない額になります。

初心者は長期の資産形成が重要なので、手数料コストを最小限に抑えることが肝心です。

⑤生活防衛資金を確保する

生活防衛資金とは、緊急時や収入がなくなった際の生活費に備えて、あらかじめ用意しておく資金のことを指します。

具体的には、以下のような目的で準備する資金です。

・病気やケガで働けなくなった際の生活費

・収入が一時的に減少した際の生活費

・予期せぬ出費(修理代や医療費等)

投資を始める初心者にとって、生活防衛資金を確保しておくことは非常に重要です。

生活防衛資金を確保しておけば、生活費の心配がなく、投資に対して冷静な判断ができるようになります。

また、万が一の場合でも生活が成り立つという安心感があり、投資をストレスなく続けられるでしょう。

⑥投資の目的を決める

投資の目的が決まらないと、いつ・どの程度投資したらいいのか判断できません。

その結果、必要以上に資金を注ぎ込んでしまったり、反対に資金不足が原因で思っていたより結果が出なかったりすることもあるでしょう。

また、明確な目標がないと計画的に投資を継続できず、目先の情報に流されやすくなってしまいます。

メジャーな投資目的である教育資金や老後資金については、以下の記事で詳細を解説しているので、ぜひ参考にしてください。

投資初心者の主婦におすすめの投資方法

主婦におすすめの投資方法は、以下の2点です。

新NISA(つみたて投資枠):コツコツ積み立てて将来に備える

主婦におすすめの投資方法の一つに、新NISAがあります。

新NISAは、税金がかからないというメリットや、少額から始められる点が魅力的な制度で、大学費用や老後の生活資金をコツコツと積み立てたい人におすすめです。

また、新NISAのつみたて投資枠で購入できる商品は政府が厳選したものであるため、悪質な商品を買ってしまう恐れがほとんどありません。

投資初心者の方は、まず新NISAのつみたて投資枠から投資を始めるといいでしょう。

新NISAについては以下の記事で詳しく解説しているので、ぜひ参考にしてください。

iDeCo:老後のために節税しながら資産形成

節税しながら老後費用を貯められる制度が iDeCoです。専業主婦やパート主婦でも利用可能になりました。

iDeCoのメリットは、下記の通り積立時・運用時・受取時に税制優遇が受けられることです。

・積立時…積立額全額が所得控除の対象

・運用時…運用利益が非課税

・受取時…一定額まで非課税

ただし、60歳以降に積み立てたお金を受け取る制度のため、途中でお金を引き出せない点に注意しましょう。

iDeCoについては以下の記事で詳しく解説しているので、ぜひ参考にしてください。

投資に関する不安や疑問を解消

ここからは、主婦が投資を始める場合に関するさまざまな疑問に答えていきます。

リスクが怖くて投資を始める勇気が出ない場合は?

投資で損をすることが怖い場合こそ、前述の投資のコツを思い出してください。

特に長期投資・分散投資・積立投資は、以下の理由によりリスクを抑えて収益を出しやすくする投資手法です。

・長期投資…短期的な値動きの影響を受けにくくなる・複利の効果を最大限享受できる

・分散投資…リスクを分散し、損失を最小限に抑える

・積立投資…時価変動の影響を受けずに資産形成できる

金融庁のデータからも、長期・積立・分散投資により、元本割れのリスクを抑える可能性が高まることを確認できます。

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html

投資を始めるのに不安を感じるのは自然なことです。まずは投資に関する知識を深めることから始めましょう。

知識が増えれば、不安も徐々に払拭されていきますよ。

パート主婦が株を運用すると税金はどうなるの?

パート勤務をしながら投資を行う場合、パート収入と投資で得た利益が一定の額を超えると、扶養から外れます。

扶養内で投資をするためには、以下2つの条件を満たす必要があります。

①投資の利益が48万円以下であること

②給与所得控除前のパート収入と投資の利益の合計が103万円以下であること

ただし新NISAを利用すれば、①の条件を満たす必要はありません。なぜなら、新NISAで得た利益は非課税所得となるからです。

iDeCoを利用した場合も新NISAと同じく①の条件を満たす必要はありません。

さらに、iDeCoは掛金が所得控除の対象となるため、いわゆる「130万円の壁」を調整する際にも利用できますよ。

たむら

たむら扶養の上限年収である130万円で働いている主婦の場合、iDeCoを満額活用すれば、年間で27.6万円の所得控除が受けられます。

つまり、年収130万円から27.6万円を控除できるため、年収は102.6万円となり、「130万の壁」はもちろん、「103万円の壁」もクリアできるのです。

主婦がプチ投資をするメリットは?

少額から始めるプチ投資は、少ない資金で手軽に始められ、損失を出したとしても大きなダメージになりにくいのがメリットで、投資初心者の練習に向いていると言えるでしょう。

一方で、手数料が割高になる傾向がある・少額投資できる商品が限定されているため自由度が低いなどのデメリットもあります。

少額投資で経験を積みつつ、慣れてきたら他の投資に取り組んでみるのも良いでしょう。

投資の始め方

投資は以下の4ステップで簡単に始められます。

①金融機関を選ぶ

②必要書類を準備する

③口座を開設する

④商品を購入する

投資の始め方については以下の記事で詳しく解説しているので、ぜひ参考にしてください。

まとめ

「投資」と聞くとギャンブルのように感じてしまい、最初の一歩を踏み出す勇気がでない方も多いでしょう。

しかし、長期・分散・積立てなどのコツを抑えることで、リスクを減らしつつ着実に資産を増やす可能性を高めていけます。

リスクを最小限に抑えながら投資をうまく活用すれば、学資や老後資金といった目標金額の達成が楽になりますよ。

行動を起こして、漠然とした将来の不安から解放されましょう!