子ども1人あたりの教育費は、一般的に約1,000万円が目安とされています。※1

ただし、これはすべて国公立の学校に進学した場合の目安であり、一部もしくはすべて私立の学校に進学すると総額は大きく膨らみます。

このような話を聞いて学資保険を検討してみたものの、「学資保険に入ると後悔する」という話を聞いて、入るか否か迷っている人も多いのではないでしょうか。

教育資金は、リスクと貯蓄性をてんびんに掛け、自分が納得できる方法で貯めていくのがおすすめです。

この記事では、FPの筆者が学資保険に入ると後悔すると言われる理由や学資保険の代わりに使える制度を紹介します。

自分に合った教育資金の貯め方に興味のある人は、ぜひ参考にしてください。

そもそも学資保険って何?

なぜ学資保険に入ると後悔すると言われるのか、その理由を理解するために、まず学資保険の概要をおさえておきましょう。

学資保険とは

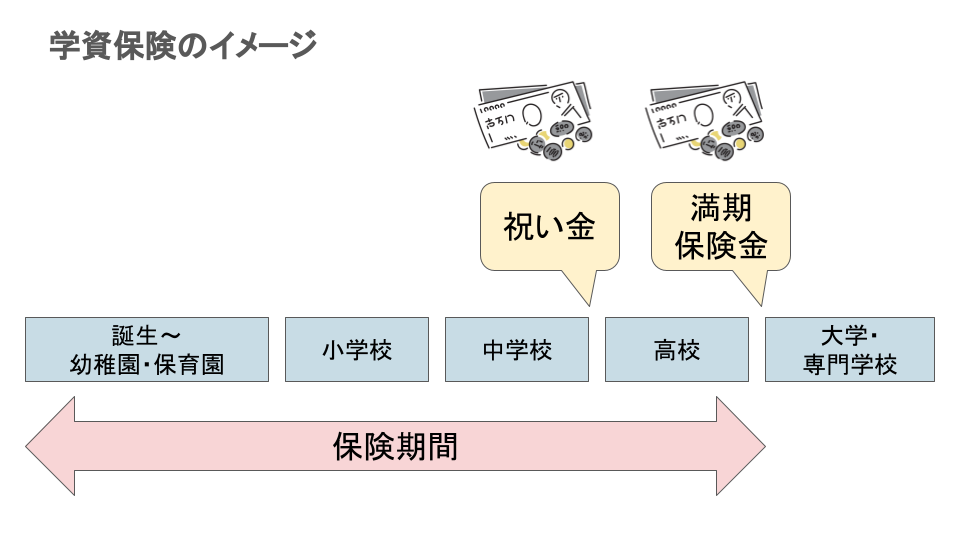

学資保険とは、いざという時のための保障をしながら、子どもの教育資金を準備できる保険です。

毎月決まった額の保険料を支払うことで、「進学祝い金」や「満期保険金」の名目で将来まとまった金額を受け取れます。

学資保険は特徴によって貯蓄型と保障型の2つのタイプに分けられます。

| 貯蓄型 | 保証型 | |

| 主な特徴 | 貯蓄重視 保障が少ない 返戻率が高い | 保障重視 保障が充実 解約返戻金が少ない |

学資保険に入っている人の割合は?

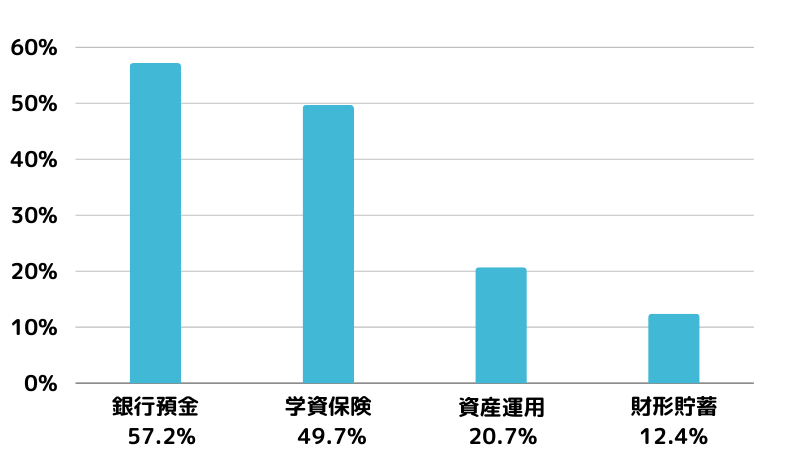

ソニー生命保険株式会社の「子どもの教育資金に関する調査2023」によると、教育資金の準備方法として学資保険を選択している人は49.7%でした。※2

■教育資金の準備方法【複数回答形式・抜粋】(高校生以下の子どもの親対象)

約半数が学資保険に加入していることになり、学資保険の根強い人気がうかがえますね。

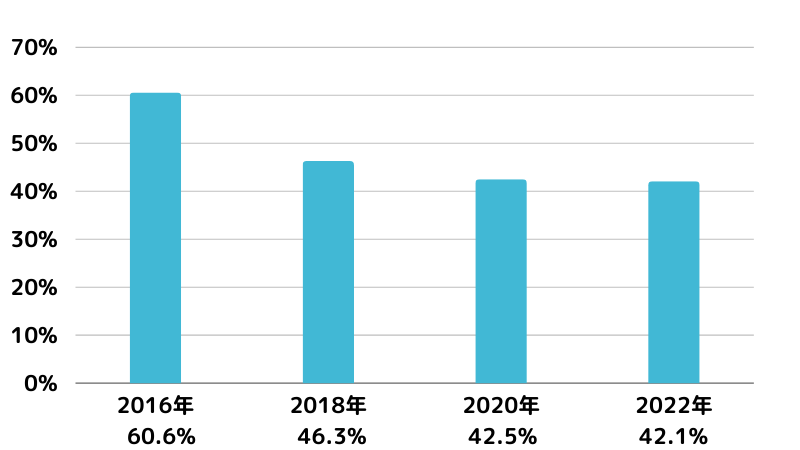

一方で、同調査を年代別に見ていくと、学資保険の加入率が減少傾向にあることも分かります。

■年度別学資保険の加入率(高校生以下の子どもの親対象)

「子どもの教育資金と学資保険に関する調査2016」を元に筆者作成

教育資金を準備する方法として、学資保険以外を選択する人が増えてきていることの現れと言えるでしょう。

学資保険に入ると後悔すると言われる理由

学資保険に入ると後悔すると言われる理由は、学資保険に下記のデメリットがあるためです。

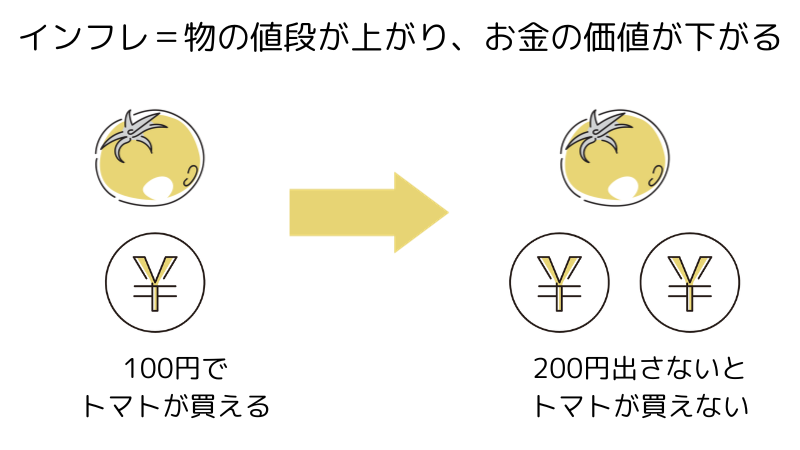

インフレに弱い

インフレとは物の値段が上がり、お金の価値が下がる状態のことです。

将来的にインフレが進むと、子どもが学校に通う頃には、今と比べて教育費用が高騰している可能性があります。

しかし、学資保険の多くは契約時の内容によって保険金が決まっているため、将来のインフレに対応できないことがあります。

実際、大学費用は、多少の増減がありつつも下表の通り増加傾向です。特に私立大学の授業料は、10年余りで約10万円値上がりしています。

■国公私立大学の授業料等の推移

| 国立大学 | 公立大学 | 私立大学 | ||||

| 授業料 | 入学料 | 授業料 | 入学料 | 授業料 | 入学料 | |

| 平成10年 | 469,200円 | 275,000円 | 469,200円 | 375,743円 | 770,024円 | 290,799円 |

| 平成20年 | 535,800円 | 282,000円 | 536,449円 | 399,986円 | 848,178円 | 273,602円 |

| 平成30年 | 535,800円 | 282,000円 | 538,633円 | 393,618円 | 904,146円 | 249,985円 |

| 令和3年 | 535,800円 | 282,000円 | 536,363円 | 391,305円 | 930,943円 | 245,951円 |

※国立大学の平成16年度以降の額は国が示す標準額

※公立大学・私立大学の額は平均

※公立大学入学料は地域外からの入学者の平均

※文部科学省「国公私立大学の授業料等の推移」

(https://www.mext.go.jp/content/20211224-mxt_sigakujo-000019681_4.pdf)より抜粋

たむら

たむらこのように、インフレが進むと

学資保険では学費を賄いきれない事態に陥る恐れがあるのです。

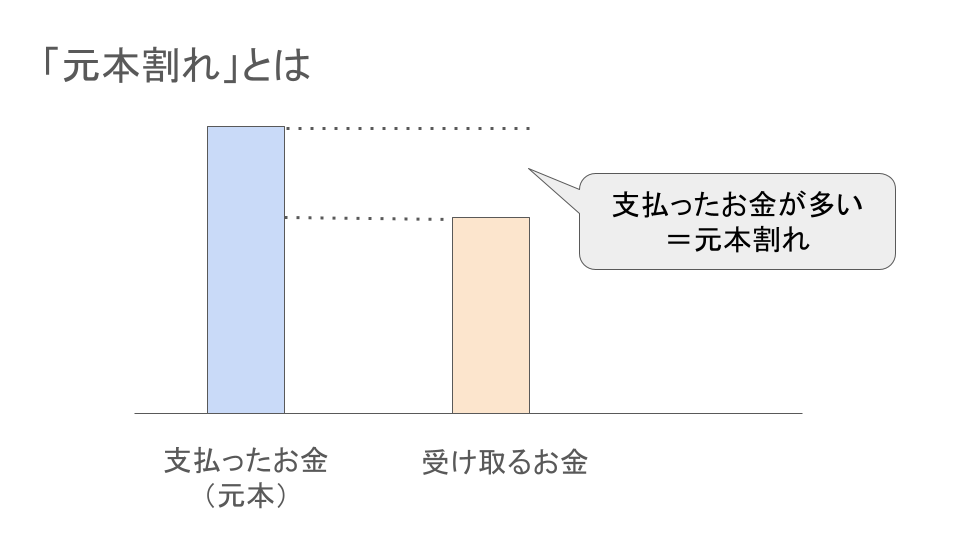

元本割れの恐れがある

学資保険における元本割れとは、支払った保険料の総額よりも受け取った金額が少ないことを指します。

学資保険が元本割れする主な理由は、以下の通りです。

学資保険の返戻率が低い場合、元本割れのリスクが高くなります。

返戻率とは、支払った保険料の総額に対する、満期に受け取れる保険金総額の割合のことです。

一般的に保障を手厚くすると保険料が高くなるため、返戻率が低くなります。

返戻率が100%以下の商品は元本割れを意味するため、元本割れを防ぎたい場合は注意しましょう。

低金利の影響により、学資保険が元本割れすることもあります。

学資保険は、保険料として支払った資金を保険会社が運用し、満期時に運用利益が上乗せされた満期金を受け取る仕組みです。

金利が低いと、保険会社が運用して得られる利益が減少するため、元本割れのリスクが高くなります。

保険料を支払う期間が長いほど、元本割れのリスクが生じます。

保険料を支払う期間が長い場合、保険の満期付近に支払われた保険料を運用して増やすための期間を十分にとれないからです。

たむら元本割れが発生した場合、長期に渡って保険料を払っていても、

教育費用に必要な金額を受け取れない可能性があります。

保険会社倒産の場合の影響が大きい

学資保険は、保険会社が倒産した場合、大きな影響を受けてしまう恐れがあります。

生命保険会社の経営が破綻すると、「生命保険契約者保護機構」により契約者が保護され、原則、責任準備金の90%までは保障されます。

責任準備金とは、生命保険会社が将来の支払いに備え、積み立てているお金のことです。

掛け捨てで将来保険金を支払う予定のない生命保険などに比べ、貯蓄性が高い学資保険は責任準備金の積み立て部分が多くなっています。

そのため、保険会社が倒産し、責任準備金の90%までしが保障されなくなった場合、元本割れの可能性が高くなってしまうのです。

たむら

たむら一方、銀行などの金融機関が破綻した場合は「預金保険制度」、

証券会社が破綻した場合は「日本投資者保護基金」により、

原則1,000万円まで保護されます。

途中解約すると元本割れしてしまう

学資保険を途中解約すると、解約返戻金が払込保険料の合計額を下回り、元本割れする可能性があります。

特に早期に解約した場合は、解約返戻金を受取れない、もしくは少額しか受け取れないパターンが多い傾向です。

余裕がないのに「子どもの将来のため」と無理して学資保険を始めても、保険料が支払えず途中解約してしまったら、結局損をしてしまいます。

学資保険で「教育費」のすべてを準備できるわけではない

一般社団法人生命保険協会の「新契約種類別統計表」によると、学資保険の平均保険金額は約320万円です。※3

一方、大学4年間の学費総額目安は、下表の通り国立大学で242万5000円・公立大学で253万7000円・私立大学で397万0000円程度です。※4

| 大学の種類 | 4年間の学費目安 |

| 国立大学 | 242万5000円 |

| 公立大学 | 253万7000円 |

| 私立大学 | 397万0000円 |

医科・歯科系の学部に進んだ場合、この金額はさらに大きくなります。

子どもの進学先次第では、「学資保険を積み立てておけば安心」とは言えません。

学資保険のメリット

学資保険にはさまざまなデメリットがありますが、一方で約半数の人が学資保険を利用している事実もあります。

なぜ多くの人に学資保険が選ばれているのかを知るために、学資保険のメリットも押さえておきましょう。

万が一の保障になる

学資保険のメリットは、万が一の際の保障が得られることです。

学資保険に加入すると、親(契約者)に万が一のことがあった場合は、以降の保険料の支払いが免除されますが、祝い金や満期保険金は契約通りに受け取れます。

なお、万が一の保障を考えつつ保険料を安く押さえたい場合は、「掛け捨て保険」+「預金または投資」という方法もあります。

貯金が苦手でも資金が準備できる

学資保険に加入すると、保険料が自動的に口座から引き落とされるため、半強制的に教育資金が積み立てられます。

そのため、貯金が苦手な人でも教育資金を計画的に準備できるでしょう。

たむら強制的に貯める方法としては、他に「積立投資」などがあります。

普通預金より高利率が期待できる

2024年1月現在、「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」といったメガバンクの普通預金金利は0.001%であり、利回りによる利益はほぼ期待できません。

一方、返戻率が高い学資保険に加入すれば、支払った保険料の総額よりも多い金額を受け取ることが可能です。

例えば、返戻率が110%の学資保険の場合、支払総額より約10%多い金額を受け取れる可能性がありますよ。

たむら返戻率とは、支払った保険料の総額に対する、満期に受け取れる保険金総額の割合のことです。

ただし、利回りを重視して考えたい場合は、新NISAを利用した投資などの方が利回りが高いことをチェックしておきましょう。

節税になる

学資保険に加入することで、生命保険料控除による節税効果が期待できます。

学資保険の保険料は一般生命保険料控除の対象です。

この場合の「控除」とは、一定の金額を差し引くことです。

税金の1つである所得税は所得の多さによって決まるため、生命保険料控除を使って所得額を減らせば、払う税金を少なくできますよ。

たむら年間最大で所得税4万円、

住民税2.8万円の控除ができる可能性があります。

学資保険以外で教育資金を貯める方法

前述の通り、学資保険は一定のメリットがあるものの、他の方法でもそのメリットをある程度受け取ることも可能です。

教育資金は保険以外の方法も考慮しつつ、分散しながら準備することで将来のリスクに対応するのがおすすめです。

ここでは、学資保険の代わりになる教育資金の準備方法を紹介します。

固定費の削減

固定費を削減し、浮いたお金を教育資金に回しましょう。

固定費とは、住居費・通信費・保険料などのように、毎月定額でかかる支出のことです。固定費は一度見直しをしたら自動的に効果が継続します。

さらに食費などの変動費削減と異なり、日々の努力や計算の必要がなく、手間がかかりません。

例えば月に5,000円支払っていた保険を解約した場合、解約以降は何もしなくても、月に5,000円の節約効果が発生します。

たむら今まで固定費として計算していたお金を、毎月教育費専用の口座に積み立てていけば、生活費に使ってしまう恐れがないのでおすすめです。

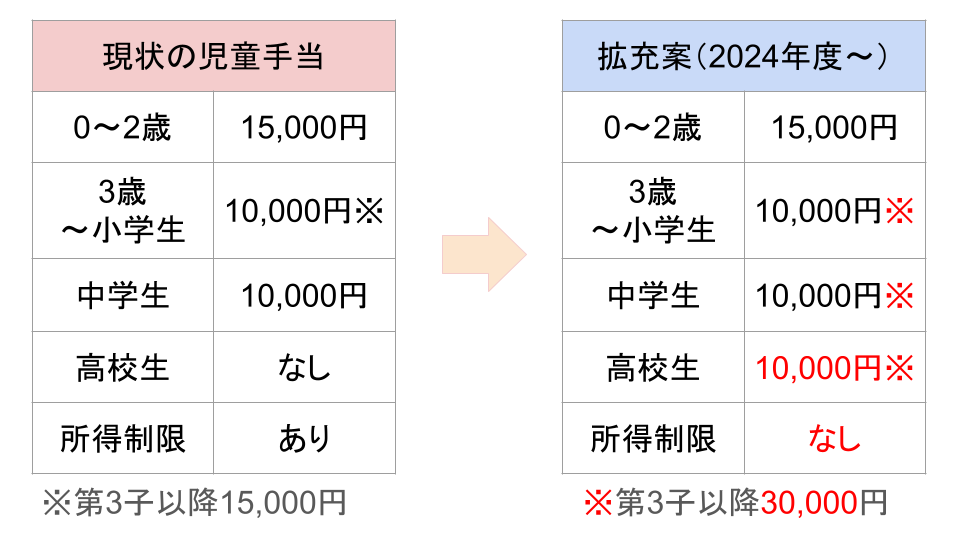

児童手当の積立

児童手当とは、子育て世帯に支払われる助成金のことです。

児童手当の金額は子どもの年齢やきょうだいの人数によって変わりますが、全額を貯金した場合約200万円を貯められます。

さらに児童手当は2024年10月から下表の通り変更され、今までよりも支給金額が多くなります。

■児童手当の拡充

児童手当だけで子ども1人につき約200万円以上を貯められるため、教育資金を準備する負担をかなり減らせますね。

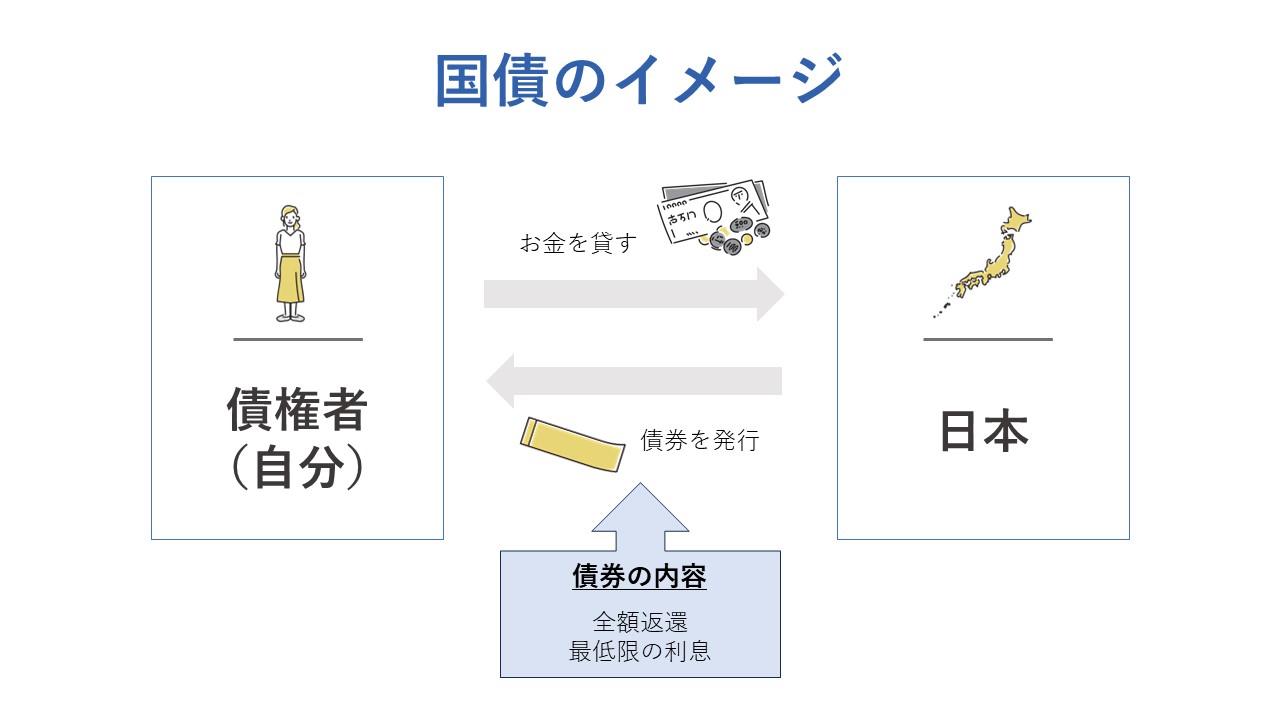

国債の購入

手元にまとまった資金がある場合は、国債の購入を考えてもいいでしょう。

国債とは、国が発行する債券のことです。国債を買うと国にお金を貸したことになり、貸したお金は数年後に利息付きで返還されます。

個人で買える「個人向け国債」は途中で解約しない限り元本割れがなく、年率0.05%の最低金利保証があります。

元本割れのリスクが低く、定期預金よりも金利が高いため、安全な資産運用をしたい人におすすめです。

新NISAで資産運用

新NISAは投資信託や株式などを非課税で運用する制度です。

本来投資で得た利益には20.315%の税金を支払う必要があります。しかし新NISAを利用すれば、利益に税金がかからなくなります。

新NISAを利用した資産運用の大きな魅力は、何と言っても高い利回りが期待できることです。毎月2万円の積立を利回り3%で18年運用した場合、予想積立金額は5,718,807円になります。※5

一方、投資信託や株式の運用は元本保証がなく、リスクがあります。

新NISAを始める場合は、事前にメリットとデメリットをよく確認し、納得した上で行動しましょう。

まとめ

学資保険に入っても、必ず後悔するとは限りません。一方で、教育資金を準備するには、学資保険以外の方法があることも事実です。

大切なのは、教育資金の貯め方には多くの選択肢があることを知り、その上で自分に合った方法を選ぶことです。

自分の性格や、家計の状態などを前提に置いて、家族にピッタリな方法で教育資金を準備していきましょう。

<参考文献>

※1

文部科学省「令和3年度子供の学習費調査」

https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/mext_00001.html

文部科学省「国公私立大学の授業料等の推移」

https://www.mext.go.jp/content/20211224-mxt_sigakujo-000019681_4.pdf

※2

ソニー生命保険株式会社「子どもの教育資金に関する調査2023」

https://www.sonylife.co.jp/company/news/2022/nr_230309.html

※3一般社団法人生命保険協会「新契約種類別統計表」(2022年4月1日~2023年3月末日)

https://www.seiho.or.jp/

※4

文部科学省「国公私立大学の授業料等の推移」を元に、以下の計算式で算出

入学金+初年度の授業料×4(千円以下は四捨五入)

https://www.mext.go.jp/content/20211224-mxt_sigakujo-000019681_4.pdf

※5

金融庁「資産運用シミュレーション」

毎月の積立金額2万円、想定利回り(年率)3%で計算

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

その他

ソニー生命保険株式会社「子どもの教育資金に関する調査2022」

https://www.sonylife.co.jp/company/news/2021/nr_220308.html

ソニー生命保険株式会社「子どもの教育資金に関する調査2020」

https://www.sonylife.co.jp/company/news/2019/nr_200327.html

ソニー生命保険株式会社「子どもの教育資金に関する調査2018」

https://www.sonylife.co.jp/company/news/29/nr_180125.html

ソニー生命保険株式会社「子どもの教育資金と学資保険に関する調査2016」

https://www.sonylife.co.jp/company/news/27/nr_160302.html

こども家庭庁「児童手当制度のご案内」

https://www.cfa.go.jp/policies/kokoseido/jidouteate/annai/#hajime